豊田市の車の板金塗装工場FIXの内藤です。

突然ですが、あなたは車両保険についてどこまで知っていますか?

実はこの車両保険、かなり複雑になっていて、内容についてはもちろん、メリット・デメリットについてきちんと理解した上で、加入されている方は少ないおではないでしょうか。

しかもそれが、使い方次第では、大きく損してしまうこともあるんです。

そこで今回は、車の修理をする側から、具体的に車両保険のメリットとデメリットを解説してみました。

実際に、車の修理事例を出しながら、解説してみましたので、ぜひ読んでみてくださいね^^

車両保険とは何なのか?

まずはじめに、車両保険とは何なのか?というところから解説していきます。

もしすでに、「車両保険についてわかってるよ!」という場合は、目次から「【本題】車両保険は本当に必要なのか?」というところまで飛んでくださいね^^

さて、話を戻しますが、車両保険とは、その名の通り自分のクルマにかける損害保険のことです。

自分の過失で追突事故などをおこしてしまった場合、自賠責保険や任意保険で相手方の対人保証や車両補償はしてくれますが、自分のクルマに対しては補償してもらえません。

よく人にかける保険を生命保険といいますが、いわば自分のクルマに対しての生命保険のようなものと考えて頂ければより分かりやすいのではないでしょうか?

ですから、不慮の事故などでクルマが損傷してしまった時に、実費負担する代わりに保険屋さんに負担してもらえる保険と考えてください。

大まかな解説はここまでにして、そもそもとして、自動車保険にはどういう保険があるのか?どんな役割があるのか?という

復習から入っておくと、理解が進むと思いますので、そこから話をしていきますね。

なるべくわかりやすく解説しますので、頑張って付いてきてください^^

復習!「自動車保険」ってなんだっけ?

車両保険、自動車保険、自賠責・・・なんだか、似たような言葉が多いですよね。

車両保険の必要有無を議論する前に、まずはここで一旦、情報を整理しておきましょう。

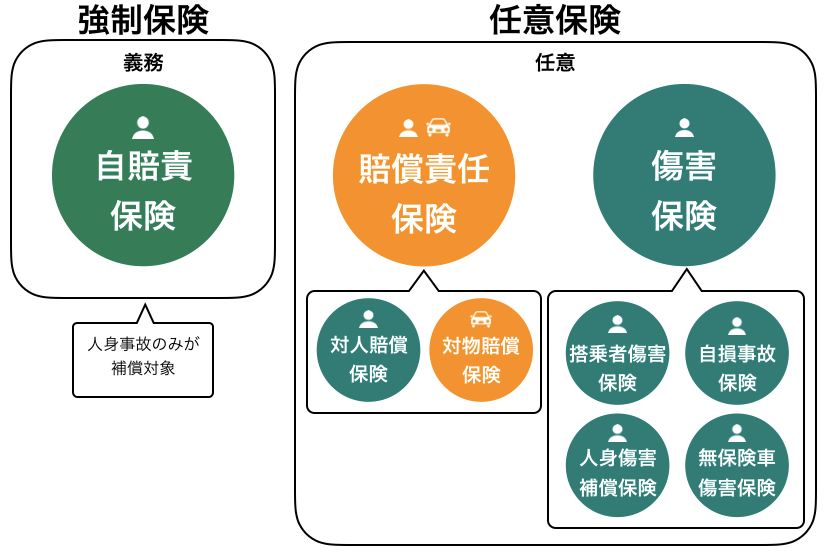

実は自動車保険には、大きく分けて3つあります。

1.自賠責保険

2.任意保険

3.車両保険

どれも聞いたことのある保険かもしれません。

今回は、3番目の「車両保険は本当に必要なのか?」というテーマですが、他の保険もざっくりですが

どういう補償内容も、ひとつひとつ確認していきましょう。

保険の種類

1.自賠責保険とは何なのか?

自賠責保険とは、正式名称は「自動車損害賠償責任保険」といいます。

他にも強制保険などと言われたりしています。

というのも、法律で加入が決められている保険で、主に車検時に自賠責保険に入っていないと車検を受けれません。

また車検の必要のないバイクなども加入することが義務付けられています。

もし加入せず運転した場合は、50万円以下の罰金、もしくは1年以下の懲役が課せられたり、免許停止などがあります。

補償については、自賠責保険は、自動車事故の被害者救済が目的であるため、補償される範囲は対人事故の賠償損害のみになります。

支払限度額は被害にあわれた方1名につき次のとおりとなっています。

| 死亡による損害 | 最高3,000万円 |

| 後遺障害による損害 | 最高4,000万円 |

| 傷害による損害 | 最高120万円 |

もう一度書きますが、自賠責保険は、人身事故のみが補償の対象です。

車同士の損害など過失の割合により相手方の自賠責保険でご自身の治療費が出る場合もありますが、

事故の相手の方の車などに損害を与えた場合や、運転者ご自身がケガをした場合、ご自分の車が壊れた場合などは補償されません。

人身事故でも、自賠責保険の支払限度額を超える場合もあります。そういう場合に次にお話する任意保険が、いざという時助けてくれます。

2.任意保険とは何なのか?

まず任意保険は強制ではありません。

ですが、もしもの時のために必ず入っておいた方が良い保険です。

任意保険では、自賠責保険で支払い限度額を超えてしまった場合や、相手の方の車などに損害を与えてしまった場合、運転者ご自身がケガをした場合などを補償してくれる保険のことです。

任意保険の中にもいろいろな種類や補償内容があり、保険会社によっても内容は異なりますが、基本的に2つに分けられます。

★ 賠償責任保険

賠償責任ですので、相手側の物や人対しての保険です。

賠償責任保険には、主に2種類あります。どんな補償内容なのか見てみましょう。

対人賠償保険

相手側の人をケガさせてしまった場合や死亡させてしまった場合などに適用される保険です。

もちろん障害を負わせてしまった場合なども、この対人賠償保険に組み込まれています。

対物賠償保険

相手側のクルマ、標識、住宅などを損壊、損傷してしまった場合などに適用される保険です。

他にも相手のクルマの中にあるモノなども適用されます。

ここまでが賠償責任保険の主な内容となっています。

★ 傷害保険

傷害保険にも、いくつかの保険が組み合わさっており、大きく4つに分けられます。

搭乗者傷害保険

運転者を含むすべての同乗者に対してケガや死亡させてしまった場合などに適用される保険です。

因みにペットなどは法律上、人として扱えませんので、物として考えられてしまいます。

自損事故保険

他人を巻き込まず、運転者のみで起こした単独事故の場合に適用される保険です。

ご自分のケガや入院費等を補償してくれる保険です。

無保険車傷害保険

相手が対人賠償保険に加入していない場合や、加入していても保険金が少なく、賠償金を支払う能力が無い場合等に適用される保険です。

人身傷害補償保険

ケガをした場合の治療費等を、自身の過失部分も含めて全額負担してもらえる保険です。

運転している被保険者本人や車に乗っている家族、他人でも、事故により死傷をした場合、過失割合に関係なく、1名ごとに実際の損害額を補償してくれる保険です。

一般的に任意保険に加入されている方は細かいものを省けば、おおよそ上記の保険には加入されていると思います。

一度ご自分の保険を見直して契約内容を確認してみてはいかがでしょうか?

3.車両保険とはなんなのか?

最後に、任意保険の中には、もう1つ車両保険というものが存在します。

今回のテーマでもありますね。

これまで解説してきましたが、車両保険以外の保険については、上記のとおり基本的に相手側や人に対しての保証であるため、

自損事故や交通事故で、自分のクルマが壊れてしまっても補償対象外となってしまいます。

そのため自分のクルマの修理は、実費負担となり高額な修理代を払わなくてはなりません。

事故や、運転ミスによる損傷などは突然起こってしまうことなので、

高額な出費を前触れ無く支払わなくてはならなくなってしまいます。

その為、急な出費に困らないように車両保険という保険ができました。

さて、ここまでの解説で、自動車保険、車両保険、自賠責保険、など、似通った言葉の違いがわかってきたと思います。

それでは、そろそろ本題である「車両保険は本当に必要なのか?」というところに入っていきたいと思うのですが、

より車両保険の理解を深めてもらうために、車両保険、そのものの解説をもう少ししたいと思います。

車両保険で何ができるのか?

車両保険が、車の修理で使える保険である、という話はしましたが、具体的なメリット・デメリットについて解説していきます。

まず車両保険に入る、入らないで悩むところは、一番に金額面ではないでしょうか?

・もしもの時、自分のクルマが廃車になってしまったら?

・クルマが大破してしまい高額な修理請求がきてしまったら?

など不測の事態のために入っておきたいと思う方が殆どだと思います。

しかし、実際に車両保険を入る場合と入らない場合ではかなりの金額が変わってきます。

免責金額の設定など(車両保険の使用時に一部実費負担)をすることで、保険料の減額をすることも可能ではありますが、

一般的に車両保険の加入していない保険料の約2倍くらいの金額を負担することになります。

特に年齢が若い方や、スポーツカーなど、事故率が高いとされている場合などはそれ以上の金額の負担を強いられてしまいます。

では、自分は車両保険に入った方が良いのか?入らない方が良いのか?

そこを判断したいですよね。

いろんな状況に対応するために、車両保険にもいくつか種類がありますので、どんなものがあるのかを見ていきましょう。

1.一般車両保険

車両保険に加入していると聞くとほとんどの方が、この一般車両保険に入られていることが多い保険です。

契約車両が車や物との衝突・接触、物の落下・飛来、盗難、いたずら、浸水、火災などによる損害など、車と関係する大部分の損害状況を補償してくれる保険です。

自分のミスで車庫入れに失敗して、車を傷つけたといった自損事故や、当て逃げされた場合も保証してくれる、万能タイプの車両保険といえます。

幅広く広範囲に補償してくれる代わりに、支払う保険料も4タイプの中で最も高いのが難点かもしれません。

2.エコノミー

エコノミーは、「車対車」の事故による損害だけを限定的に補償する代わりに、支払う保険料を安くした車両保険といえます。

エコノミーというのは節約という意味で、まさに一般車両保険の節約版といった感じになります。

エコノミーは、他の自動車(二輪・原付も含む)との事故による損害だけしか補償されず、当て逃げや盗難、自損事故といった損害は補償されません。

エコノミーは確かに保険料は安いかもしれませんが、人気車種や高級車に乗っていたりする場合などは、盗難やいたずらにあったりしても補償されないので、注意が必要かもしれません。

3.限定A

限定Aは、正式名称を「車両危険限定担保特約」といい、盗難や落書き、物の飛来や落下、浸水や火災など、交通事故以外の「災害」による損害を補償してくれる保険です。

走行中に跳ね上げられた小石等によって受けた損害なども補償されますが、自分の運転ミスによる損害や、他車との事故なんかは補償の対象外になります。

限定Aは、補償範囲をアクシデントや災害だけに限定し、その分保険料を安くしている保険といえます。

因みに「限定A」の「A」とは「Accident(アクシデント、災難)」のことを意味しています。

4.エコノミー・限定A

エコノミー+限定Aではエコノミーの車対車の事故による損害と、限定Aの盗難・落書きなどの、災害による補償を組み合わせた保険ということになります。

エコノミー+限定Aでは、車両事故の場合と災害による損害の場合に保険金が支払われ、自損事故や当て逃げによる損害は保障されません。

エコノミー+限定Aは、自損事故や当て逃げによる損害が保障されない代わりに、一般車両保険に比べれば支払う保険料も安く済むようになっています。

このように車両保険にもいろいろと種類があり、最低限の補償で良い場合や、フルカバータイプのものが良いと思う場合など。ご自分に合ったものを選べるようになっています。

上記のような補償で金額面さえ無視してしまえば、恐らくほとんどの方が加入したいと思うのではないでしょうか?

しかし上記に書かれている物は、ほとんどがメリットで、実際に必要なのか?本当に入る価値があるのか?など解説していきます。

【本題】本当に車両保険は必要なのか?

では、ここからは「本当に車両保険は必要なのか?」という部分に焦点を当てていきたいと思います。

まず、車両保険というのはやはり「保険」であるため、使っても、使わなくても支払わなくてはなりません。

上記でも触れたように車両保険に加入しない場合と、比べると約2倍ほどの保険料になってしまうため、

一度も車両保険を使わなかった場合は、かなりの「損」ということになってしまいます。

本来なら何事もないことが1番なのですが、車両保険に入らなければ2台、3台分の任意保険をカバーできる金額になってしまうので、

加入するのにも注意して頂きたいと思います。

車両保険は故障だと補償対象外

車両保険は「クルマの生命保険のような保険」と最初の方に記載していますが、厳密に言えば違います。

ごく普通に通勤やレジャーなどで使用している場合などに、エンジンが壊れてしまった、バッテリーが上がってしまった場合などは車両保険の補償対象外となります。

あくまでも車両保険は外部からの損傷等に特化されており、日常使用での消耗部品(タイヤやバッテリー、ブレーキパットなど)や故障には一切使えません。

少額な修理で済む場合は車両保険を使うと「損」をする

車両保険を使う場合、気をつけなければならないことがあります。

「車庫入れに失敗してしまいリアバンパーを少し擦ってしまった。」

ごく普通に考えれば車両保険に加入しているので「保険で直そう。」と思うかもしれません。

しかし車両保険を使うにも注意が必要です。

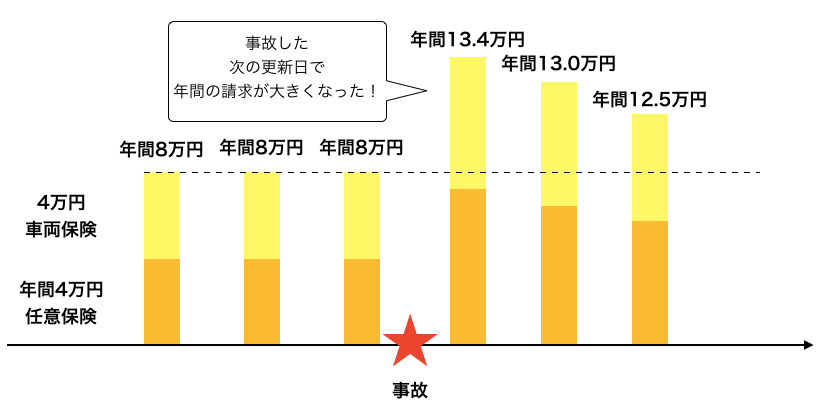

例えば、20等級で、年間4万円の任意保険に+4万円で車両保険に加入されているAさんがいるとしましょう。

車庫入れに失敗してリアバンパーを擦ってしまいました。

Aさんは車両保険に加入していたので、保険を使い修理をしました。

その時のバンパーの修理代は7万円

「車両保険に入ってて良かった。年間4万円の車両保険分で、実費負担をせず助かった。」

めでたしめでたし。

ではなく・・・お話には続きがあるんです。

保険の更新日・・・

保険料の支払いに年間134,000円の請求が来ました。

その次年の支払日は年間130,000円

また次年の支払日は年間125,000円

本来なら年間8万円の保険料の支払いのはずが、かなり高額で請求されてしまいました。

事故した後の保険請求の実際

しかし、なぜそんなことが起こってしまうのか?

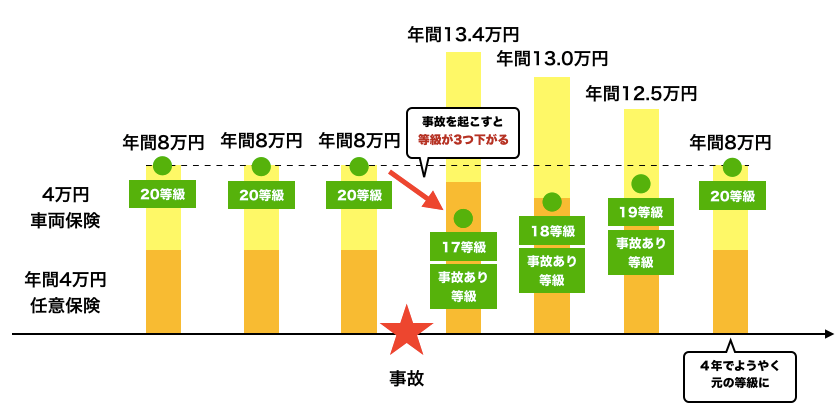

そもそも保険には「等級」というものがあり、それを基準に保険料の計算をして値段を決めています。

ですので、事故や損害時に車両保険を一度使うと3等級ほど下がってしまいます。

20等級なら17等級になり、さらに保険を使うことで「事故あり等級」とされてしまいます。

等級が元に戻るのにも3年かかり、その後ようやく1年で1等級ずつ上がっていきます。

3年間は事故あり等級ですので割高に・・・

4年目にようやく年間8万円の元の保険料に戻ります。

事故後の等級

今回Aさんは、保険の加入1年目に車両保険を使って修理をしたので、一見得をしたように見えます。

しかし上記のように3年間を見越して保険料の支払額を計算してみると、本来3年間で24万円の支払いで済んでいたはずが、

車両保険を使うことによって38万9000円に・・・。

差額は14万9000円にものぼります。

つまり7万円で修理をするのは、7万9000円分「損」をしてしまうことに・・・。

保険で修理をするにも、その都度修理金額に応じてしっかりと考えた上で、車両保険を使うか否か決めなければなりません。

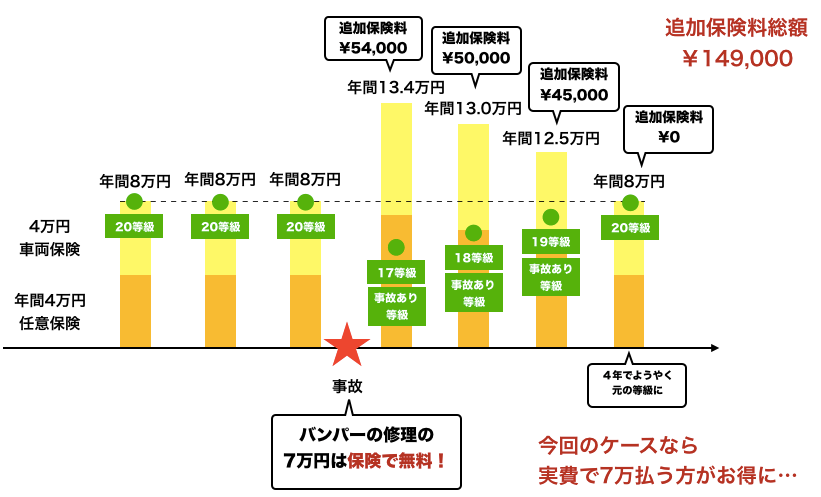

事故後の追加保険料の実際

さらに言ってしまえば、車両保険に加入して3年程経って車両保険を使うとしましょう。

Aさんは、車両保険分に毎年4万円支払っています。

すると3年間で支払った車両保険の保険料は12万円にも上ります。

その12万円に、今回修理したことによって増加したこの先3年間の差額分の保険料を合わせると、6年間で26万9000円です。そこから今回の修理費用7万円を引いたとしても・・・。

19万9000円分の「損」が出てしまいます。

あくまでも「保険」と捉えるならば、なにも問題ないのですが、

出来る限り保険料を安く抑えたいと思う方や、損をしたくない方などはよくよく考えてみて下さい。

このような書き方をすると「では、いつ使うのが一番良いの?」と思う方がいらっしゃると思いますが、

一般的にいえば、20万円を超えるような修理には使用した方が良いとされています。

この基準としては、3年間の保険料の増加分以上の修理費用であれば、「使う価値がある」といえるのではないでしょうか?

そしてもう1つ、保険修理をする場合、修理費用はどういう感じになっているの知っていますか?

もちろん保険修理の場合、保険屋さんに支払ってもらうので、修理費用を気にされる方は殆どのいないと思います。

さらに保険屋さん持ちなので、殆ど新品部品を使うのではないでしょうか?

その費用等、実は車両保険を使う場合と実費修理の場合、同じ修理なのにもかかわらず、金額が違うのをご存知でしたか?

修理費用は車両保険を使うより実費修理の方が安い

これは当たり前の話なのかもしれません。

ですが、実費修理というと、お客様本人に直接請求しなければなりません。

そのため、修理工場が安めに見積もったり、再使用可能な物はそのまま使って修理してもらうことができます。

ですから、保険修理の見積もりと比べると驚くほど金額の差が出る場合があります。

さらに修理方法を変えたり、リサイクル部品の活用などをすれば大きな修理の場合10万円程の差はすぐに出てしまいます。

車両保険の話なのに、なぜ実費修理の値段の話をするのか?と疑問に思うかもしれませんが、

この話の元を正せば、「本当に車両保険は必要なのか?」です。

ですから、車両保険がなかった時の話を聞けば、車両保険は要らないのかも?と思うかもしれません。

上記で車両保険の支払い金額がかなりのものになってしまうことを説明させて頂きましたが、

Aさんの場合、たった1度の保険修理で、約27万円分の保険料を支払わなくてはなりませんでした。

保険の種類や金額によってこの27万円というのは前後しますが、大体どれ位の修理ができるのか弊社の修理事例を少しだけ織り交ぜながらみていきましょう。

トヨタ シエンタ

損傷部位:左後

リアバンパー・左クォータ・スライドドアなど損傷

保険修理見積ですとおよそ32万円ほどの金額になりました。

弊社の見積もりですと18万円で修理させて頂いたクルマになります。

シエンタ:修理前

損傷はなかなか大きく、スライドドアやクォータ部分は交換させて頂きました。

クォータ部分は新品で、スライドドアはリサイクル部品で交換、新車購入から日が浅いので、スライドドアも新品に交換しようか迷われていました。

今回の型のシエンタは発売間もないクルマでしたので、リサイクル部品自体、1年と経ってないような部品です。

リサイクル部品が新品と全く同じ質とまではいいませんが、新しいクルマこそリサイクル部品を使った方が良い場合もあります。

もしこの方がAさんだった場合、一見、保険見積で32万円だったので、車両保険を使った方が得なように感じます。

しかし実費修理で18万円で済んだはずが、車両保険での修理だと27万円の支払いになってしまいます。

修理方法は多少異なりますが、これくらいの値段で済んでしまうような場合はよくあります。

スズキ ラパン

損傷部位:フロント

ボンネット・バンパー・フェンダー・ヘッドライトなど

保険見積でおよそ43万円ほどの金額になりました。

弊社見積でおよそ28万円で修理させて頂いたクルマです。

ラパンの写真

この損傷でも弊社見積もりでおよそ28万円での修理が可能でした。

一般の方からみれば「金額が違いすぎて本当に大丈夫なのか?」と思う方も中にはおられるかもしれませんが、

修理はもちろんキチンとしておりますし、トラブルもなく今でも元気よく走っています。

他にもまだまだ修理したクルマも御座いますが、27万円前後でもこれくらいの損傷は直るのです。

確かにすべて正規品の新品部品で交換し、保険会社さんの見積もりどうりの作業内容で修理をすれば、高額な費用になってしまいます。

しかし、今の世の中、正規品でなくても社外品・OEM品(純正採用されている会社の部品)やリビルト品などいろいろな物が存在します。

中には粗悪品もありますが、そういったモノは使わぬように修理工場様とじっくりと相談して修理すれば何も問題ないのです。

最後に

いかがでしたでしょうか?

今回、実費修理と保険修理との修理金額の違いなど織り交ぜながら、お話させて頂きました。

もちろん、どちらが正解という訳ではなく、車両保険を悪く言いたい訳でもありません。

私が言いたいのは、どんなものにも「メリット・デメリットは必ずある」ということを知って頂きたかったのです。

保険屋さんに直接聞けば、あくまで保険屋さんの商品ですので、メリットを多くお話するのは当たり前のことです。

確かに高級車にお乗りの方やすべて新品で交換したい方などは修理金額がかなり高額になる可能性も考えられるので、

いざという時のために車両保険に入るのもいいでしょう。

逆に中古車で購入してあまり新しくないので、リサイクル部品で修理しても気にならない方などは車両保険に入らず、

いざという時は、「実費修理で」というのも全然ありだと思います。

ですので、車両保険の金額以外にも補償内容や、ご自分が「いざ」という時どうしたいのか、

どういう修理で直すのか事前に考えておくのが良いのではないでしょうか?

その先に車両保険の方がメリットが多いのなら、車両保険に加入したらよいのです。

逆に車両保険に入ると金額面などでデメリットの方が多いのなら加入しなければ良いのです。

しっかりとメリット・デメリットを知った上でご自分にあった方をぜひ選んで下さいね^^